ALV-laskuri – Näin arvonlisävero lasketaan

ALV-laskurilla arvonlisäveron laskeminen on helppoa. Arvonlisävero lasketaan siten, että verottomaan hintaan lisätään arvonlisävero kyseisen arvonlisäprosentin mukaan. Se on onneksi yksinkertaista, mutta muutamia sudenkuoppia kannattaa välttää.

Yhteenveto:

Veron määrä: 0

Veroton hinta: 0

Verollinen hinta: 0

ALV: 0 %

Arvonlisäveron laskeminen

Arvonlisävero lasketaan siten, että verottomaan hintaan lisätään arvonlisävero kyseisen arvonlisäprosentin mukaan. Seuraavaksi kerromme esimerkkien kautta miten eri tilanteissa arvonlisävero lasketaan esimerkiksi verottoman yksikköhinnan tai verollisen yksikköhinnan tapauksissa.

Huomaathan, että yleinen arvonlisäverokanta nousi 25,5 prosenttiin 1.9.2024 alkaen. Lue lisää aiheesta Procountorin blogista: Arvonlisäveron korotus 1.9.2024

Veroton yksikköhinta

| Tuotteen nimi | Veroton hinta | Määrä | Verokanta |

| Tuote 1 | 30 | 7 | 25,5% |

| Tuote 2 | 50 | 3 | 25,5% |

Veroton loppusumma on 7 x 30 + 3 x 50 = 360

ALV:n osuus on 0,25,5 x 360 = 91,80

Verollinen loppusumma = 360 + 91,80 = 1,255 x 360 = 451,80

Verollinen yksikköhinta

Yksi yleisimmistä virheistä tehdään, kun arvonlisäveron määrää lasketaan verollisesta hinnasta.

Oletetaan, että verollinen yksikköhinta on 100 euroa. Tästä saadaan veroton hinta jakamalla 1,255:lla. Tulos ei ole kovin mukava – 100 / 1,255 = 79,6812749. Jos tämä pyöristetään, saadaan verottomaksi hinnaksi 79,68.

Oletetaan nyt, että myydään tuhat kappaletta em. 79,68 euron tuotetta ja sovelletaan em. laskukaavaa.

| Tuotteen nimi | Veroton hinta | Määrä | Verokanta |

| Tuote 1 | 79,68 | 1000 | 25,5% |

Veroton loppusumma on 1000 x 80,65 = 79 680

ALV:n osuus on 0,255 x 79680 = 20 318,4

Verollinen loppusumma = 79680 + 19356 = 1,255 x 79680 = 99 998,4

Tulos ei välttämättä ollut toivottu. Jos tuotteen verollinen hinta on 100 euroa, haluamme ehkä että kun tätä myydään tuhat kappaletta, loppusumma on 100.000 euroa, ei 99.998,4 euroa. Voisimme lisätä verottomaan hintaan desimaaleja saadaksemme lisää tarkkuutta, mutta ero tulee teoriassa aina jossain tilanteessa esiin vaikka desimaaleja olisi enemmänkin.

Kevennetyissä laskumerkinnöissä verotonta hintaa ei tarvitse näyttää. Tehdään laskelma vähän eri tavalla eli näytetään vain verollinen hinta.

| Tuotteen nimi | Veroton hinta | Määrä | Verokanta |

| Tuote 1 | 100 | 1000 | 25,5% |

Verollinen loppusumma on 1000 x 100 = 100.000

Veroton loppusumma on 100.000 / 1,255 = 79 681,2749 (pyöristetään 79 681,27)

ALV:n osuus on 100.000-79.681,2749 = 20.318,73

Perusteeltaan arvonlisäveron laskeminen on siis hyvin yksinkertaista kunhan pitää mielessä, että arvonlisävero lasketaan aina verottomasta hinnasta.

Suomen arvonlisäverokannat

Alla listattuna arvonlisäverokannat yleisimmillä tuotteilla ja palveluilla. Useimpien tavaroiden ja palveluiden verokanta on 25,5 %. Osassa on alhaisempi verokanta, koska valtio haluaa edistää niiden myyntiä. Esimerkiksi jos olet mökkikylää pyörittävä yrittäjä, tällöin vuokraamiesi mökkien alv-kanta on 10 %. Jos lisäksi tarjoat ruokaa, niin käytössä on alv-kanta 14 %. Jos kylmäkaapissa on tarjolla olutta, niin sen arvonlisävero on 25,5 %.

Huomaathan, että yleinen arvonlisäverokanta nousi 25,5 prosenttiin 1.9.2024. Lue lisää aiheesta Procountorin blogista: Arvonlisäveron korotus 1.9.2024

Arvonlisäverokannat

- 25,5% – useimpien tavaroiden ja palveluiden verokanta

- 14% – elintarvikkeet, ravintolapalvelut (Huom. Ei koske alkoholijuomien ja tupakkatuotteiden myyntiä eikä tarjoilua)

- 10% – kirjat, lääkkeet, liikuntapalvelut, majoituspalvelut

- 0% – vienti EU-alueen ulkopuolelle, tavaran myynti EU-maihin arvonlisäverovelvollisille ostajille. Näistä hankinnoista on myös vähennysoikeus.

Huom. Jotkin liiketoiminnat jäävät kokonaan arvonlisäverotuksen ulkopuolelle esimerkiksi terveydenhoito- ja sairaanhoitopalvelut sekä muusikot

Nollaverokannalla laskuttaessa verottomuuden perustetta ei tarvitse merkitä laskuun. Pelkkä merkintä riittää verottomuudesta. Esimerkiksi laskulle voidaan merkitä ”Veroton myynti”

Lista kaikista tavaroiden ja palveluiden arvonlisäverokannoista löytyy verottajan sivuilta

Jokaisessa maassa on omat arvonlisäverokannat. Ne täytyy jokainen katsoa maakohtaisesti. Täältä löytyy EU-maiden arvonlisäveroprosentit.

Halutessasi voit lukea lisää blogistamme ulkomaankaupan arvonlisäverotuksesta.

Käänteinen arvonlisäverovelvollisuus

Käänteinen arvonlisäverovelvollisuus on käytössä rakennusalalla. Arvonlisäverotuksessa veron maksaa yleensä myyjä. Käänteisessä verovelvollisuudessa veron maksaa ostaja eikä myyjä. Tämän tarkoituksena on kitkeä pimeää työvoimaa ja maksujen laiminlyömistä.

Laskulla tämä näkyy siten, että myyjä laskuttaa ostajaa verottomalla laskulla. Siihen ei merkitä verokantaa eikä veron määrää. Laskuun on merkittävä ostajan arvonlisäverotunniste, joka kotimaan kaupassa on Y-tunnus. ALV-numero saadaan maatunnuksesta FI ja Y-tunnuksesta ilman väliviivaa. Esimerkiksi jos Y-tunnus on 1854047-8, niin arvonlisäverotunniste on FI1854047.

Laskussa pitää myös mainita, että ostajalla on velvollisuus ilmoittaa ja maksaa arvonlisävero. Laskuun merkitään ostajan verovelvollisuuden peruste esimerkiksi viittamalla arvonlisäverolain (AVL) 8 c §:ään, joka viittaa rakentamispalvelujen ostajiin.

Arvonlisäverovelvolliseksi ilmoittautuminen

Lähtökohtaisesti yrittäjän kannattaa aina ilmoittautua arvonlisäverovelvolliseksi johtuen arvonlisäveron alarajahuojennuksesta. Teoriassa joissain tilanteissa voisi olla kannattavampaa jättäytyä tämän ulkopuolelle. Esimerkiksi jos ostat lapion toiselta ei arvonlisäverovelvolliselta yrittäjältä ja myyt tämän asiakkaalle ilman arvonlisäveroa halvemmalla. Lisäksi kirjanpito on hieman helpompaa. Hyödyt ovat sen verran pieniä, joten se on harvoin kannattavaa.

Yrittäjä yleensä liittyy arvonlisäverovelvolliseksi eli alv-rekisteriin yrityksen perustamisen yhteydessä. Rekisteriin on koottu tiedot yrityksistä, jotka ovat arvonlisäverovelvollisia. Liittymisen voi tehdä YTJ-palvelussa. Jälkikäteen sen voi tehdä muutosilmoituksella, joka löytyy myös YTJ-palvelusta.

Kun olet arvonlisäverorekisterissä, niin voit aloittaa verollisen laskutuksen.

Arvonlisäveron ilmoittaminen ja maksaminen

Arvonlisävero maksetaan yleensä laskutuskuukautta seuraavan toisen kuukauden 12. päivään mennessä. Tämän voi tehdä OmaVero-palvelussa. Jos liikevaihtosi on tarpeeksi pieni, niin maksaminen voi tapahtua myös harvemmin.

Jos yrityksesi liikevaihto on alle 30 000 €, niin arvonlisäveron voi maksaa vain kerran vuodessa. Tämä pitää tehdä seuraavan vuoden helmikuun loppuun mennessä.

Jos yrityksesi liikevaihto on 30 001 – 100 000 € välillä, niin arvonlisäveron voi maksaa joka kolmas kuukausi. Tämä maksetaan laskutuskuukautta seuraavan toisen kuukauden 12. päivään mennessä. Esimerkiksi tammi-maaliskuun arvonlisävero viimeistään toukokuussa 12.5. mennessä.

Jos yrityksesi liikevaihto ylittää 100 000 €, niin arvonlisävero pitää maksaa silloin kuukausittain. Tässä pätee sama sääntö kuin joka kolmas kuukausi maksettavassa arvonlisäverossa, mutta maksu tapahtuu kuukausittain. Esimerkiksi tammikuun arvonlisävero maksetaan maaliskuussa 12.3. Mennessä.

Maksuperusteinen arvonlisävero

Kuten edellä kirjoitin, niin arvonlisävero pitää yleensä maksaa laskutuskuukautta seuraavan toisen kuukauden 12. päivään mennessä. Tässä mallissa arvonlisävero piti maksaa vaikka yrittäjä ei ollut vielä saanut asiakkaalta rahaa. Vuodesta 2017 verottaja toi tähän helpotusta maksuperusteisen arvonlisäveron muodossa.

Jos liikevaihto jää alle 500 000 euron, niin silloin voi arvonlisäveron maksaa vasta sitten, kun asiakas on maksanut laskun. Esimerkiksi yritys myy tuotteen helmikuussa ja saa rahan kesäkuussa. Myynnistä saatu arvonlisävero maksetaan vasta kesäkuussa. Perinteisessä mallissa arvonlisävero olisi pitänyt maksaa jo huhtikuussa.

Pienyrittäjän saa hyötyä siitä, että pidentyneet maksuajat haittaavat hieman vähemmän

Miksi Finago Isoltaa kannattaa käyttää ALV laskurina?

Finago Isoltalla saat automaattisesti laskettua arvonlisäveron verottomasta tai verollisesta hinnasta sekä kumpaa hintaa laskulla näytetään. Se toimii hyvin myös alv-laskurina, joten ei tarvitse enää pähkäillä menikö laskut oikein.

Selkeät raportit

Ajansäästö

Automaattinen ALV-laskelma

Onnellinen verokarhu

Ammattimaiset laskut

Onnellinen kirjanpitäjä

Miten lasken arvonlisäveron Finago Isoltalla?

Finago Isoltan laskutusohjelmalla pystyt tekemään verottajan vaatimat laskumerkinnät vaivattomasti. On kyseessä sitten nollaverokanta, käänteinen arvonlisäverovelvollisuus tai EU-myynti, niin kaikissa tapauksissa Finago Isoltalla laskun lähettäminen onnistuu helposti.

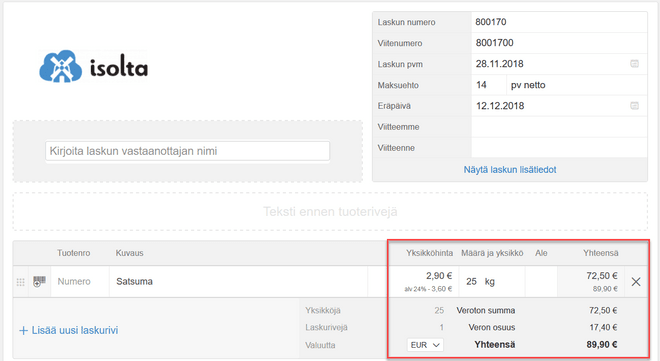

1. Lisää tuote ja hinta

- Lisää tuote käsin tai tuoterekisteristä.

- Lisää hinta.

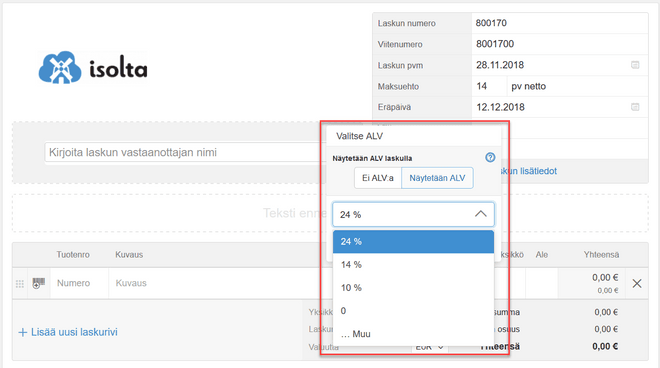

2. Valitse sopiva alv-kanta

- 25,5%

- 13,5%

- 10%

- 0%

- …Muu (syötä ALV käsin)

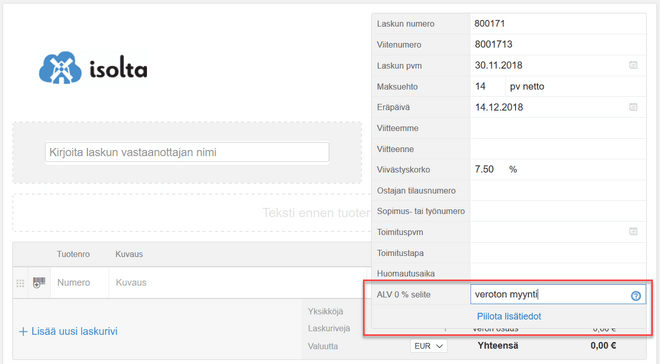

3. Lisää tarvittava alv-merkintä

Jos myyt ALV-kannalla 0 %, kirjoita laskulle siihen liittyvä huomautus ja mahdollinen pykälä, esim. ‘ALV 0 % (Yhteisömyynti)’ tai ‘Veroton AVL 34 §:ssä tarkoitettu myynti’.

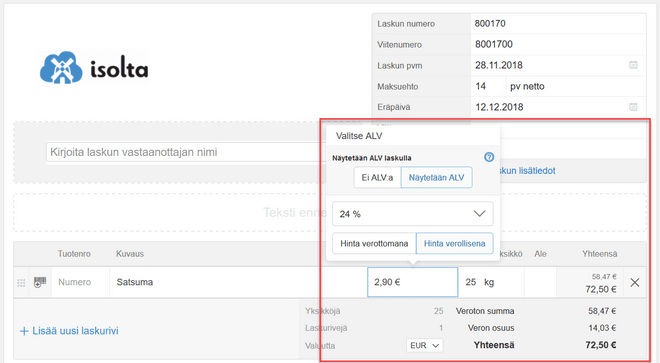

4. Valitse haluatko näyttää hinnat verottomina tai verollisina

- Erityisesti yritysten välisessä kaupassa olisi suositeltava käyttää yksikköhintoina aina verottomia hintoja.

- Jos on erityisiä syitä käyttää verollisia yksikköhintoja (esim. kuluttajakauppa), tulisi tarkistaa riittääkö kevennetyt laskumerkinnät ja valita Finago Isoltassa käytettäväksi verollisia yksikköhintoja.

5. Tarkista laskuttamasi alv

Näet laskukoosteesta laskuttamasi arvonlisäveron eriteltynä kannoittain.

Oletko valmis säästämään aikaa?

Käyttöönotto 2 minuutissa – ei sitoumuksia

Jo yli 30 000 yrittäjää luottaa Isoltaan

Laskun luominen on nautinnollista, helppoa ja nopeaa!

Autoitte käytännössä tienaamaan ensimmäisen miljoonani ja vähän päälle! Siis liikevaihdolla mitattuna.

Jos netti toimii, niin ohjelma toimii. Ei ole ollut kertaakaan mitään ongelmaa.

Ilmainen laskutusohjelma

Käytä maksutta pienillä PDF- ja sähköpostilaskujen määrillä. Verkkolaskujen lähettäminen edulliseen kappalehintaan. Voit tarvittaessa laajentaa toiminnallisuuksia maksullisilla osioilla. Kaikkiin laajuuksiin sisältyy monipuoliset perustoiminnot. Finago Isoltan laajuudet ja niiden hinnat ovat esitetty alla.

Laskutusjaksot:

.

Laskumäärä vuodessa Starter laajuudessa voit luoda 10 kpl maksutta PDF / tulostettavia laskuja. Maksullisissa laajuuksissa rajoitusta ei ole.

Laskutus Luo ja lähetä laskut vaivattomasti, käytä eri laskupohjia sekä viivakoodia.

Saatavien seuranta Näet yhdellä silmäyksellä listan avoimista, erääntyneistä ja maksetuista laskuista. Pankin viiteaineiston sisäänluku helpottaa tätä entisestään.

Maksumuistutukset ja hyvityslaskut Lisää muistutuskulut sekä viivästyskorko ja lähetä maksumuistutus asiakkaalle. Voit myös hyvittää lähettämäsi laskun.

Myynnin raportointi Raportointi- ja hakutoiminnoilla tiedät miten yrityksesi liiketoiminnassa menee. Lähetä raportti myös kirjanpitäjällesi!

Asiakkuudenhallinta Pidä kirjaa asiakkaidesi ostoista, yhteydenpidostanne ja lupaamistasi asioista.

Tuoterekisteri Lisää tuntihinnat, tuotteet ja palvelut tuoterekisteriin ja käytä niitä kätevästi laskutuksen yhteydessä.

Tilausvahvistukset, tarjoukset ja lähetteet Voit luoda tarjouksia, tilausvahvistuksia tai lähetteitä laskuluonnoksen pohjalta.

Maksuvahti (perintä) Yksittäinen lasku Lähetä erääntynyt lasku perintään ammattimaisen perintätoimiston hoidettavaksi.

Viitemaksujen haku PSD2-pankkiyhteys Pankkiyhteyden avulla näet myyntilaskujesi maksutilanteen helposti ja nopeasti. Sinun ei tarvitse enää hakea pankistasi viitemaksuaineistoa tai merkitä laskuja manuaalisesti maksetuiksi.

Ryhmälaskut Samanlaisen laskun lähettäminen maksimissaan 50 eri asiakkaalle yhdellä kertaa.

Maksuvahti (perintä) Automaatio Erääntyneiden laskujen automaattinen muistutus ja perintäpalvelu.

Sähköposti- ja PDF-laskut per lähetetty lasku Lähetä lasku suoraan ohjelmasta asiakkaan sähköpostiin, tai lataa lasku PDF tiedostona ja tulosta/lähetä se erikseen.

Verkkolasku yritykselle per lähetetty lasku Lähetä lasku verkkolaskuna suoraan vastaanottajan ostolaskujärjestelmään.

Ostolasku per vastaanotetty lasku Vastaanota ostolasku verkkolaskuna suoraan Finago Isolta -tilillesi.

Tulostuspalvelu per lähetetty lasku Lähetä lasku tulostuspalveluun, joka hoitaa paperilaskun tulostamisen ja postittamisen puolestasi.

Maksuhäiriömerkinnän tarkistus Tarkista onko asiakkaallasi maksuhäiriömerkintöjä.

Palkanmaksu per maksettu palkka Maksa palkat itsellesi ja työntekijöillesi kätevästi. Maksat vain yhden maksun ja palvelu hoitaa puolestasi kaikki viranomaisilmoitukset ja maksut.

Kassaturva (laskurahoitus) per lähetetty lasku Saat rahat tilillesi heti laskun lähettämisen jälkeen. Laskusaatava toimii rahoituksen vakuutena.

Viivästyskorko Isoltan lähettämä muistutus Finago Isoltalle erääntyneen laskun maksumuistutuksen viivästyskorko.

Starter

0

€

/ kk

0 €

/ kk10

0 €

0,67 €

0,67 €

2,76 €

2,00 €

17,00 €

Hinta summan ja maksuehdon mukaan.

16 %

Pro

13,99

€

/ kk + alv

13,99 €

/ kk + alvEi laskurajaa

0 €

0,67 €

0,67€

2,76 €

2,00 €

17,00 €

Hinta summan ja maksuehdon mukaan.

16 %

Premium

23,99

€

/ kk + alv

23,99 €

/ kk + alvEi laskurajaa

0 €

0,67 €

0,67 €

2,76 €

2,00 €

17,00 €

Hinta summan ja maksuehdon mukaan.

16 %

Käyttöönotto 2 minuutissa – ei sitoumuksia

Aloita vaivattomampi alv-laskenta ja lähetä laskut

Rekisteröidy maksutta Finago Isolta -palveluun. Et tarvitse luottokorttia. Voit koekäyttää ohjelmaa vapaasti ja aloittaa laskuttamisen heti.

Käyttöönotto 2 minuutissa – ei sitoumuksia